財布の中身がピンチの時に、スマホのアプリですぐにお金を借りる事ができればとても便利ですよね。

ただし、ゲームアプリのようにインストールすれば即利用可能なわけではありません。

また、一見便利そうでも注意が必要なアプリも存在します。

そこでこの記事では、スマホでの少額融資や後払いに対応しているお金借りるアプリとはどのようなものなのか、審査なしでもお金は借りられるのかを詳しく解説。

危険なアプリには手を出さず、安全で自分に合ったお金を借りるアプリを見つけましょう。

スマホの少額融資でダイレクトにお金を借りるアプリと後払い決済アプリの違い

お金を借りるアプリとまとめられていますが、もう少し詳しく見るとダイレクトにお金を借りるアプリと商品代金の後払い決済を行うアプリに分けられます。

お金そのものを借りるには、貸金業者として登録された会社や銀行などのアプリを使用し、利用には審査が必要です。

一方の後払い決済アプリは、現在のところ法律による厳しい決まりはなく、年齢や審査に関する縛りがゆるい傾向にあります。

それぞれのスマホで少額融資する方法について、より詳しく見ていきましょう。

金融機関からお金を借りるアプリ

近年ではWebから申し込みができる金融機関が増えており、特に名前がよく知られている大手ではお金を借りるアプリのサービスも充実しています。

金融機関から使途自由なお金を借りるには「カードローン」の利用が一般的ですが、大手であれば法外な利息を請求されることはまず無く、危険性は最小限です。

金融機関はさらに細かく3つに分けられ、それぞれに異なる特徴を持っています。

CMでもおなじみの消費者金融系アプリ

アプリを提供する主な消費者金融

- プロミス

- アイフル

- レイク

消費者金融はお金を貸すことに特化した会社で、大手ではアプリだけで借り入れや返済ができる「スマホATM」に対応するところが増えています。

お金を借りる目的は原則自由で、大手なら即日融資を可能としていて手続きがスピーディーです。

ATMを利用して現金を手にできるほか、振込融資は夜間も対応するなどお金を借りることに関してはサービスが充実している点が魅力的。

なお、毎月安定した収入があればパートやアルバイトの人も申し込みでき、成人していれば学生も対象となります。

消費者金融に対しては怖いイメージがある人もいるかもしれませんが、少なくとも大手に関しては、違法な取り立てなどは行っていません。

金利低めの銀行カードローンアプリ

アプリを提供する主な銀行

- 楽天銀行スーパーローン

- セブン銀行カードローン

- PayPay銀行カードローン

銀行も消費者金融と同様にカードローンの取り扱いがありますが、大きく異なる点は2つあります。

1つは、銀行のローンは審査の特性上即日融資は不可能な点です。

どんなに早くても翌日以降となり、土日祝日は審査を行っていない銀行もあるので急ぎの人には不向きと言えます。

もう1つは、消費者金融と比較して金利が低く毎月の返済額が低めに設定されている点です。

早期に返済してしまえば、借入金額が大きくても支払う利息額を抑えられます。

また、ネットバンク系ならコンビニATMの利用手数料が無料のところもあるので、現金取引の頻度が高そうな人もメリットが大きいです。

消費者金融と比べると審査は厳しい傾向にあり、学生は利用不可能とする銀行もありますが、金利や手数料は節約しやすいと言えるでしょう。

決済サービスアプリは少額融資に対応

お金を借りる機能がある主な決済サービスアプリ

- ファミペイローン(FamiPay)

- au PAY スマートローン

- LINE Pocket Money(LINE Pay)

決済サービス系にもローンサービスがあり、消費者金融や銀行と大きく違うのはそれぞれの電子マネーとしてお金を借りられる点です。

現金ではなく希望額を電子マネーとしてチャージできるので、電子マネー使用時のポイントが貯められるメリットがあります。

決済サービスの利用には審査がありませんが、お金を借りる機能の利用を開始する際には別途審査が必要な点には注意が必要です。

また、現金を借りる場合は消費者金融や銀行ほど利便性が高くなく、サービスによってはやや不便な場合も。

とはいえ、広く普及している決済サービスアプリに関連するサービスなので、普段の買い物に使うためのお金なら問題ないでしょう。

限度額が低めに設定されている事が多く、少額融資を希望していて借りすぎないようにしたい人にもおすすめです。

審査なしで学生も利用しやすい後払い決済アプリ

主な後払い決済アプリ

- バンドルカード

- atone

- Paidy

後払い決済アプリの最大の特徴は、審査なしですぐに利用を始められる点です。

年齢制限も無しとするアプリもあり、消費者金融や銀行のローンが利用できない未成年でも利用可能です。

後払いは「ツケ払い」などの名称でも知られていて、ショップ内限定ならZOZOやUNIQLOでも採用している支払い方法となります。

後払い決済アプリは、ネットショッピング等で買い物をする時に利用でき、その月に使った分を翌月にまとめて支払う仕組みです。

クレジットカードと違い個人情報が店側にわたらず、プリペイドカードのような特性を持つので個人情報の漏洩が心配な人にもメリットがあります。

ただし、お金そのものを借りることはできないので、買い物以外の用途でお金が必要な人には向いていません。

少額融資や後払いに対応したお金を借りるアプリ13選を詳しく解説

お金を借りるアプリのおおまかな特徴をここまで解説してきましたが、さらにアプリごとに特徴や使い方は異なります。

ここでは13の少額融資や後払い対応のお金を借りるアプリについて、1つずつ詳しく解説していくので、自分に合った方法があるのか確認してみましょう。

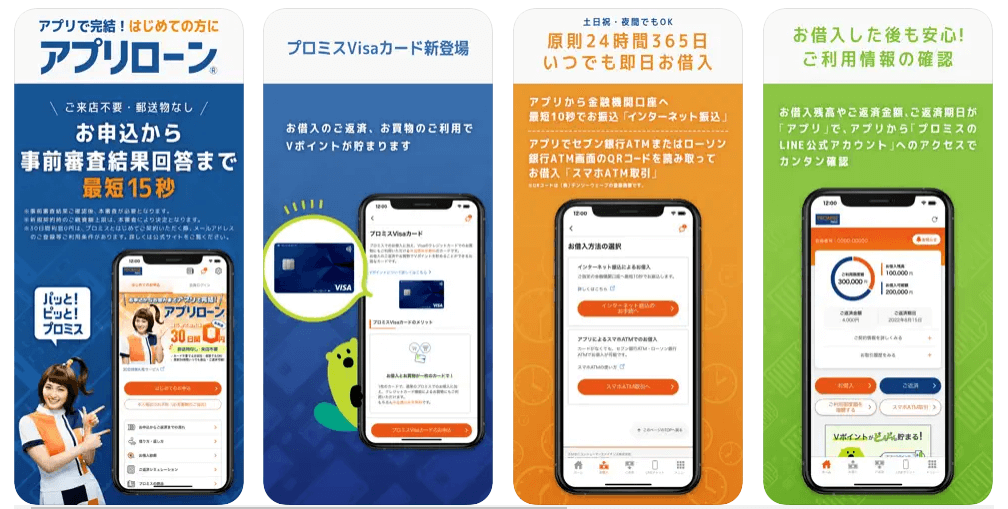

プロミスの「アプリローン」はアプリ完結

| アプリのタイプ | 消費者金融 |

|---|---|

| 年齢制限 | 20歳以上69歳以下 |

| 審査 | あり |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 初回利用の翌日から30日間 |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATMで利用可能 |

プロミスの専用アプリ「スマホローン」は、申し込みから契約、利用まですべてスマホ1台で完結します。

特に、アプリなら申し込み時に自動入力機能が使えたり、本人確認書類の提出が簡単だったりと初めての利用でも手続きがスムーズです。

アプリは生体認証に対応しているので、ログインの手間が省けるだけでなくセキュリティ面でも安心。

振込融資では、全国約200の金融機関で土日や夜間でも依頼から最短10秒で振り込みを実施しており、お金に困った時にいつでも頼りになる存在です。

無利息期間は契約翌日からではなく初回利用の翌日からのため、もしもの時のために備えておきたい人にもおすすめです。

アイフルの審査は電話連絡無しも可能

| アプリのタイプ | 消費者金融 |

|---|---|

| 年齢制限 | 満20歳以上69歳まで |

| 審査 | あり |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 契約翌日から30日間 |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATMで利用可能 |

アイフルでは、審査において勤務先への電話連絡が原則無く、Web完結申込では郵送物もありません。

専用アプリはアイコンの着せ替えが可能なので、ホーム画面を覗かれてもローンのアプリだとバレにくいデザインにできます。

ログイン後はひと目で利用状況が分かる画面で、直感的に操作できるボタン配置で難しい操作が苦手な人でも利用しやすいです。

申し込みから融資まで最短25分と1時間を切る早さも魅力的で、急ぎの人は申込後にフリーコールに電話をすると優先して審査が進められます。

土日でのなるべく早く融資を受けたい人や、とにかくプライバシーを重視したい人におすすめのアプリです。

レイクは利息を抑えてお金を借りたい人におすすめ

| アプリのタイプ | 消費者金融 |

|---|---|

| 年齢制限 | 満20歳以上70歳まで |

| 審査 | あり |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 契約翌日から60日間(Web申込限定)または5万円まで180日間 ※限度額200万円まで |

| スマホATM対応 | セブン銀行ATMで利用可能 |

無利息期間の長さが大手消費者金融の中では特に長めの設定なので、利息を抑えてお金を借りたい人におすすめです。

特に少額の利用しか検討していない場合、180日間無利息だと5万円を超えなければ何度借りても期間内は無利息でお得に利用できます。

レイクの専用アプリ「e-アルサ」は、生体認証に対応しており利用状況などを簡単に確認可能。

スマホATMが利用できるのはセブン銀行のみですが、即日振込は全国にあるほとんどの地方銀行で土日や夜間でも対応しています。

無利息期間が長いだけでなく利便性も高く、お得さと便利さを両立できるアプリです。

j.scoreはAIによる独自のスコアリング審査を実施

| アプリのタイプ | Web限定消費者金融 |

|---|---|

| 年齢制限 | 満20歳以上満70歳以下 |

| 審査 | あり |

| 金利 | 0.8%〜15.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

j.scoreはみずほ銀行とソフトバンクが作ったレンディング(貸付)サービスで、独自のAIスコアリングにより審査が行われます。

申込みから契約までネットだけで完結し、借り入れは振込融資のみの対応です。

無利息期間は無いものの、利用しなくてもPayPayボーナス1,000円相当プレゼントと嬉しい特典があります。

また、アプリのタイプは消費者金融に分けられて即日融資も可能ですが、最高金利が15.0%と低めな点もメリットが大きいです。

借り入れは振込だけで十分な人にとっては、金利や特典などメリットの多いアプリとなります。

楽天銀行スーパーローンは銀行アプリで管理可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上62歳まで(パート、アルバイト、専業主婦は60歳まで) |

| 審査 | あり |

| 金利 | 1.9%~14.5% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

楽天銀行スーパーローンは、楽天銀行アプリから必要書類の提出ができ、利用開始後の管理も同アプリ内で行えます。

銀行アプリなので一見するとローンの利用が分からず、振込先が楽天銀行なら365日24時間、即時振込に対応と便利です。

なお、キャッシュカードが発行されるので郵送物無しにはできませんが、大手コンビニに設置のATMは手数料無料で利用できます。

楽天銀行スーパーローンの審査は楽天会員ランクに応じて優遇があるので、楽天市場やラクマなどをよく利用する人は特におすすめです。

セブン銀行カードローンはスマホATM手数料無料

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満70歳未満 |

| 審査 | あり |

| 金利 | 12.0%~15.0% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATMで利用可能 |

セブン銀行カードローンは、銀行では珍しくアプリで申し込みから借り入れまでが完結します。

キャッシュカードは発行されますが、アプリ「Myセブン銀行」でセブン銀行のスマホATMが利用できるためカードの到着を待たずに借入可能です。

また、消費者金融のスマホATMは利用の都度手数料がかかりますが、セブン銀行カードローンならいつでも手数料が無料に。

セブン銀行ATMなら全国各地にあって便利な上、カードレス取引において手数料無しで現金を引き出せる数少ないアプリです。

PayPay銀行カードローンは決済アプリから手続き可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 20歳以上70歳未満 |

| 審査 | あり |

| 金利 | 1.59%〜18.0% |

| 無利息期間 | 初回借入日から30日間 |

| スマホATM対応 | 非対応 |

PayPay銀行カードローンは、銀行のローンアプリがあるほかキャッシュレス決済のPayPayアプリからも手続きができます。

どちらも金利条件は同じですが、タイミングによってはPayPayアプリからの申し込みのみ特典付きの場合もあるので要チェックです。

銀行のローンアプリでは手続きや審査の進捗状況がひと目で分かり、返済日のプッシュ通知機能があるなど見やすく使いやすい仕様となっています。

PayPay銀行口座の開設が必要ですが、アプリ内での手続きや操作が分かりやすく、残高サポート機能で残高不足を未然に防げる点が魅力的です。

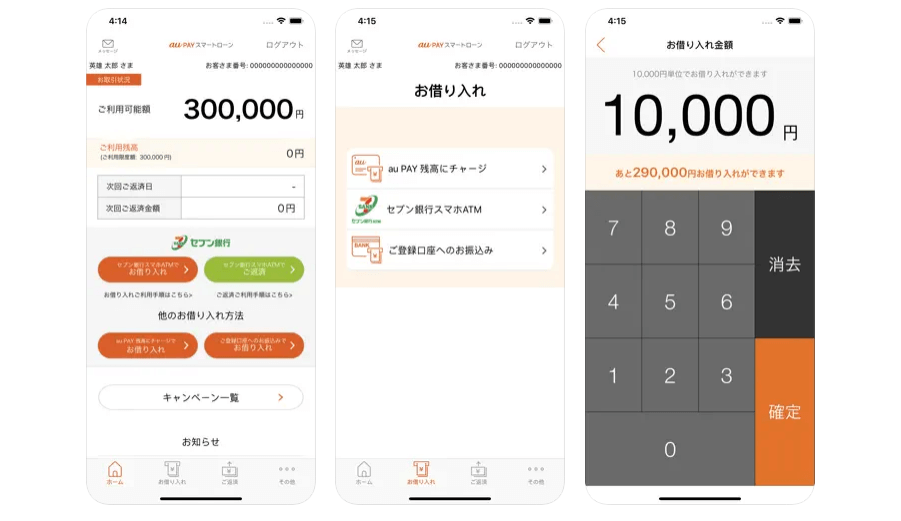

au PAY スマートローンはauIDで簡単申し込み

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳以上70歳以下 |

| 審査 | あり |

| 金利 | 2.9%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATMで利用可能 ※2021年1月より借り入れのみ停止中 |

au PAYスマートローンは、au PAYへの残高チャージが簡単にできるほか、振込融資やスマホATMにも対応しているので目的に合わせて使い分けが可能です。

au PAYであれば買い物をすると200円ごとに1Pontaポイントが貯まるので、ポイント分がお得になります。

申し込みから借り入れまではスマホだけで完結し、au IDを持っていると登録情報を自動反映して入力項目が省略可能に。

限度額は100万円までと低めの設定なので、必要以上に使い過ぎることがなくポイントを溜めながら計画的に利用しやすいです。

Fami payはローンも後払いもある

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳以上満70歳まで |

| 審査 | あり |

| 金利 | 0.8%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

Fami payアプリ内にあるファミペイローンは、申し込みから返済までアプリ内で完結できます。

Fami Payへのチャージは即時反映されるほか、登録した銀行口座への振込も可能です。

ファミリーマート店頭でも返済できるのが他のサービスと大きく異なる点で、余裕のある時は買い物ついでに追加返済しに行けます。

なお、Fami payでは18歳以上で利用可能な翌月払いシステムがあり、チャージ不足でも自動的に翌月払いとして買い物が続けられて便利です。

翌月にまとめて支払いができるなら、翌月払いサービスのほうが審査が無くスピーディーに利用できます。

LINEアプリで手続きが完結するLINE Pocket Money

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳から65歳まで |

| 審査 | あり |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 契約当日から100日間、利息をLINE Pay残高でキャッシュバック |

| スマホATM対応 | 非対応 |

LINE Payをよく使うなら、100日間の利息キャッシュバックがあるLINE Pocket Moneyがおすすめです。

特にLINE関連サービスの利用頻度が高いと、スコアリング審査で限度額や金利に反映されてより好条件でお金を借りられる可能性があります。

銀行口座への振込にも対応していますが、借入額は最低5万円以上にしなければならず、利用回数は最大でも月3回までなど少々使い勝手が悪い一面も。

メインでの利用しているのがLINE Payであれば、残高チャージはもちろん返済も残高から支払えるので、不便なく使えるでしょう。

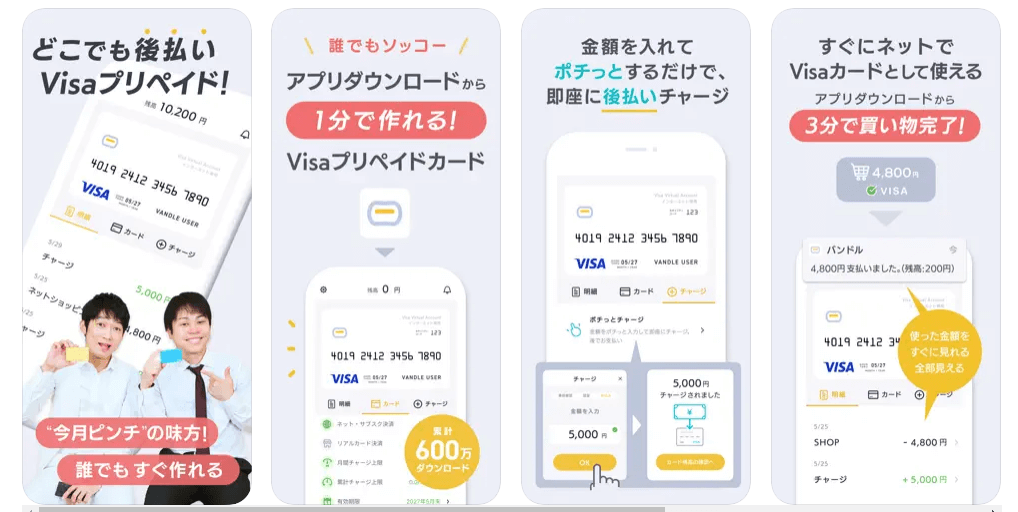

バンドルカードは審査なし・年齢制限なし

| アプリのタイプ | プリペイドカード ※ポチっとチャージ機能は後払い決済 |

|---|---|

| 年齢制限 | なし |

| 審査 | なし |

| 手数料 | ポチっとチャージ手数料 ・3,000〜10,000円…510円 ・11,000〜20,000円…815円 ・21,000〜30,000円…1,170円 ・31,000〜40,000円…1,525円 ・41,000〜50,000円…1,830円 |

| 支払い方法 | 翌月末までに一括払い |

バンドルカードはVISA加盟店で使えるプリペイドカードで、国内をはじめ海外でも利用できます。

アプリをダウンロードしたら、生年月日や電話番号を登録するだけですぐに利用が始められ、本人確認は不要です。

コンビニやネット銀行からチャージして利用できるほか、後払い決済を利用したい人は「ポチッとチャージ」の利用が可能。

氏名や電話番号、SMS認証のみで、ここでも審査は無いのでお買い物までがスムーズに進みます。

申込金額ごとにチャージ手数料はかかりますが、クレジットカードが利用できる店舗ならほぼ利用できるので、ネットショップだけでなく街中でも利用しやすいです。

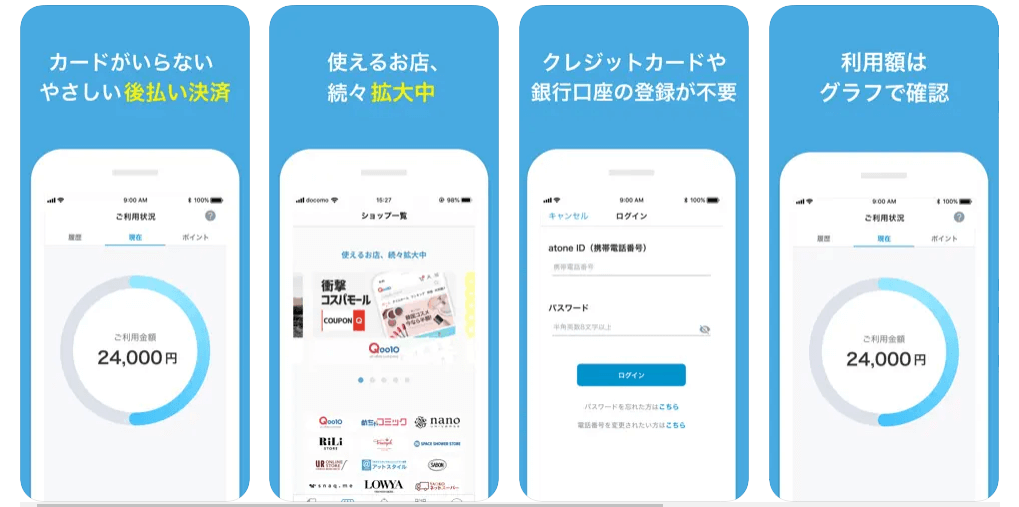

atoneはポイントが貯まる

| アプリのタイプ | 後払い決済 |

|---|---|

| 年齢制限 | なし |

| 審査 | なし |

| 手数料 | 支払い方法により請求手数料が発生 口座振替…無料 コンビニ(端末、電子バーコード、請求書)…190円 |

| 支払い方法 | 翌月に一括払い |

atoneは簡単な個人情報の入力だけで利用が始められる後払い決済アプリで、利用によりポイントが貯められるのが魅力的です。

利用可能店舗は拡大中で、アパレル通販やコミック配信、グルメなどさまざまなジャンルのお店で使えます。

支払いで口座振替を選べば手数料がかからず、お買い物した分だけの支払いしか発生しません。

セキュリティ対策にも力を入れており、24時間体制での決済モニタリング、世界基準の認証取得など安心して利用できる体制が整っています。

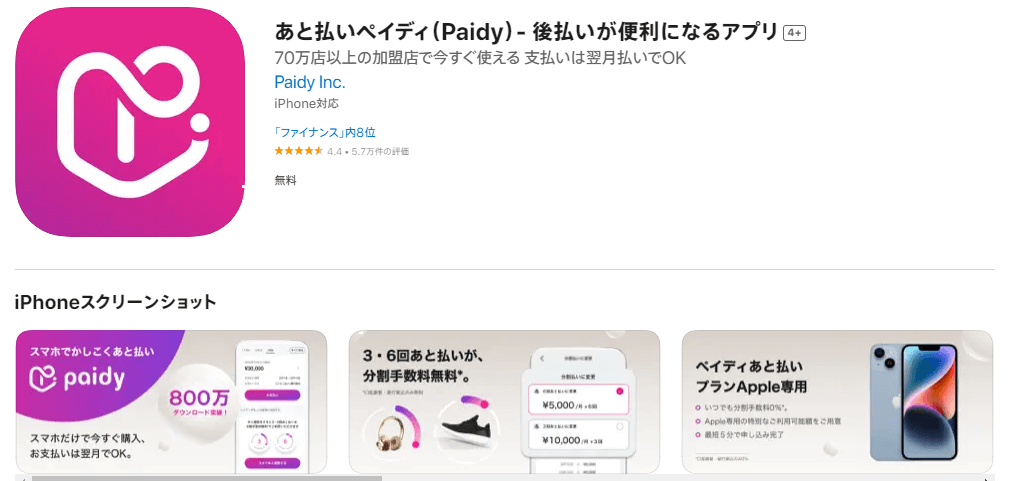

paidy(ペイディ)は分割3回まで手数料無料

| アプリのタイプ | 後払い決済 |

|---|---|

| 年齢制限 | なし ※ペイディプラスは18歳以上 |

| 審査 | なし ※ペイディプラスへのアップグレード時に審査あり |

| 手数料 | 分割払い利用時、コンビニ支払いを選ぶと1回あたり最大356円の手数料発生 |

| 支払い方法 | 翌月10日までに一括払い ※ペイディプラスにアップグレードで分割3回払いまで可能 |

paidyはamazonなど大手ネット通販のほか、交通系ICカードやゲームアプリへの課金でも利用できる後払い決済です。

ペイディプラスへのアップグレードは、年齢制限や審査はあるもののすべての機能が利用できるようになります。

特に支払いを3回まで分割できるのは大きなメリットで、銀行振込または口座振替の利用で手数料も無料です。

このほかSHOPLIST限定ではありますが、支払いを翌月ではなく3カ月後に行う「超後払い」機能があるなど、都合の良い支払い方法が選べます。

お金を借りるアプリの知っておきたい5つのメリット

現金を借りるなら金融機関のアプリが便利ですが、メリットはそれだけではありません。

もし1度だけの利用ではなく今後も継続して利用するなら、金融機関ならではのサービスや利便性の高さにも注目です。

ここでは特に知っておきたい5つのメリットについて詳しく解説します。

消費者金融系は即日融資に対応している

お金が必要になる状況はどうしても急にやってきて、すぐにでも現金が欲しい場合も多いです。

銀行は急ぎには不向きで、決済サービスも現金を手にするには不便ですが、消費者金融は土日でも現金の即日融資に対応しています。

アプリでお金が借りられる大手消費者金融3社の、申し込みから融資までの最短時間は以下の通りです。

| 消費者金融 | 融資までの最短時間 |

|---|---|

| アイフル | 25分 |

| プロミス | 25分 |

| レイク | 1時間 |

混み合う曜日や時間帯だと上記の時間は厳しいですが、時間単位で急ぎの融資にも対応してくれます。

振込までのスピードが早い

申し込みから融資までの早さに加え、大手消費者金融の振込融資ならほぼ24時間体制ですぐに希望額が振り込まれます。

例えばプロミスでは「瞬フリ」として最短10秒、楽天銀行スーパーローンは楽天口座の場合365日24時間即時振り込みに対応。

深夜のメンテナンス時間には注意が必要ですが、それを除けばすぐにお金が口座に入るので、支払いの引き落としが迫っている時などは特に便利です。

無利息期間を利用すれば手数料無しも狙える

消費者金融での最高金利は18.0%程度とやや高めの設定で、例えば1万円を1カ月間借りると147円の利息が発生します。

ただし、消費者金融各社では無利息期間の設定があり、それをうまく利用すれば利息なしで完済も可能です。

アプリ機能に加え、無利息期間もある消費者金融3社を比較すると以下のようになります。

| 消費者金融 | 無利息期間 |

|---|---|

| アイフル | 契約翌日から30日間 |

| プロミス | 初回利用の翌日から30日間 |

| レイク | Web申込限定で契約翌日から60日間、または5万円まで180日間(いずれも限度額200万円まで) |

期間の長さを重視するならレイク、お守り代わりにとりあえず契約だけしておきたい人はプロミスがおすすめです。

カードレス取引対応なら周囲にバレにくい

ここまで紹介している消費者金融のアプリは、セブン銀行やローソン銀行で利用できる「スマホATM」に対応しています。

スマホATMとはキャッシュカード無しでATM操作ができる機能のことで、カードの所持で周囲にローンの利用がバレるのを防げます。

消費者金融のほか、セブン銀行カードローンなどもスマホATMに対応していて、銀行カードローンはコンビニATM手数料が無料な場合が多くてお得です。

ゆとりのある返済計画が立てられる

金融機関のローンでお金を借りる場合、返済は一括ではなく中期〜長期にわたって分割での支払いができます。

毎月の返済額は、最低返済額や約定返済額などの名前で支払うべき金額が決まっていますが、これが高額だと家計を圧迫してしまいがちです。

銀行カードローンは毎月の返済額が低めの傾向があり、余裕がある時だけ多めに返済するなど返済計画が立てやすいメリットがあります。

ただし、複数の金融機関でお金を借りるとどんどん毎月の返済額が膨らんでいくので、むやみに借入先を増やさないようにしましょう。

金融機関からお金を借りるアプリのデメリット

アプリの簡単操作だけでお金を借りられるなどメリットが目立つ一方、金融機関ならではのデメリットもあります。

注意が必要なのが、年齢制限や審査、利息についてです。

よく知らずに利用し続けると損をする可能性もあるので、どんなデメリットがあるのかしっかり把握しておきましょう。

年齢制限があり未成年はほぼ利用できない

お金を借りるサービスは、ほとんどのところで申込対象を成人してからとしています。

これは未成年相手だと契約を無効にできるからで、貸し倒れリスクが大きすぎるためです。

また、年齢制限は未成年だけでなく上限の設定もあります。

借り入れは、一部消費者金融では80歳まで借入可能としていますが、多くの金融機関では60代〜70歳前後までとしているところが多いです。

もし制限年齢の誕生日ギリギリで契約できたとしても、対象年齢を超えた時点で新たな借り入れはできなくなります。

どのアプリでも必ず審査がある

金融機関でお金を借りるアプリの場合、貸金業法や銀行法の定めにより必ず審査が行われます。

アプリのダウンロード自体は誰でもできますが、ローンに申し込んで審査に通過しないとお金を借りる機能は使えません。

審査では返済能力の有無を慎重に調べられ、限度額も収入に応じて設定されます。

また、勤務先に電話確認をする「在籍確認」を行うところが多く、これがネックだと感じている人も多いです。

最近では在籍確認を書類審査のみで済ませるところもあり、例えばアイフルでは原則として電話確認はありません。

審査がなければ、返済能力以上にお金を借りて取り返しのつかない事態になるので、お金を借りるなら必須の手続きと考えておきましょう。

なお、審査無しで融資可能とする業者はヤミ金の可能性が高いので、絶対に利用しないよう注意してください。

返済が長期化すると利息が膨らむ

毎月の返済額が少ないとゆとりのある返済計画が立てられますが、それだけで返済を続けると利息が膨大な額になってしまう場合があります。

特に銀行カードローンの場合、残高が減ると毎月の最低返済額も減る残高スライド返済方式のところが多く、完済までに時間がかかりがちです。

利息は残高に対して発生するため、減るスピードが遅いとずっと高い利息が付き続けてしまいます。

具体的に、10万円を金利18.0%で借りて12カ月で完済する場合と、楽天銀行スーパーローンの最低返済額だけで完済する場合で比較してみました。

| 毎月の返済額 | 完済までの返済回数/期間 | 総返済額 | |

|---|---|---|---|

| 金利18.0%・支払い回数12回 | 9,167円 | 12回/1年 | 110,011円 |

| 金利14.5%・残高スライド返済 | 2,000円 | 78回/6年6カ月 | 155,376円 |

比較でも明らかなように、返済期間が長期化するといくら金利が低くても利息は大きく膨らむので、計画的な追加返済が必要です。

後払い決済アプリでお金を借りるメリット

後払い決済アプリは、現金をすぐに借りることはできませんが、金融機関のアプリよりも融通がきく印象があります。

特に収入が安定しない学生にとっては、金欠だけど欲しい物がある時にはありがたい存在です。

ここでは4つの具体的なメリットについて確認してみます。

年齢制限が無いアプリもある

金融機関のアプリではお金を借りられなかった未成年でも、後払い決済アプリなら年齢制限が無いものもあります。

例えばバンドルカードは年齢制限なしで誰でも利用OKとしているので、高校生でも利用可能です。

atoneやPaidyも、利用登録で必要なのは電話番号やメールアドレスなど簡単な個人情報のみで、ダウンロード後すぐに使えるようになります。

審査なしですぐに使える

紹介した3つの後払いアプリでは利用開始時に審査がなく、本人確認書類の提出や収入の申告などが必要ありません。

そのため、審査に落ちて使えないということがなく、クレジットカードのような審査待ちもなくすぐに買い物で利用可能です。

ただし、分割払いなどプラスアルファの機能を利用したい場合は、書類の提出や審査が必要になります。

欲しい商品がすぐに買える

クレジットカードは翌月に請求がくる点で後払い決済アプリと似ていますが、審査が必要で申し込んですぐに買い物はできません。

一方、後払い決済アプリは登録してすぐに利用できるので、どうしても欲しい商品を逃さずに買えます。

お金を借りられずクレジットカードの作成もできない未成年にとっては、後払い決済アプリは金欠時に欲しいものを買う数少ない手段の一つです。

支払い方法によっては手数料なし

後払い決済アプリでは、利用金額を翌月以降さまざまな方法で支払います。

コンビニで支払ったり、口座振替で自動的に支払いを行ったりアプリによって対応する方法は異なりますが、手数料がかからない手段もあります。

お金を借りる場合は、利息が発生して借りた額以上の返済が必要なため、手数料がかからないのは大きなメリットです。

後払い決済アプリでお金を借りるデメリット

便利で利用開始までのハードルが低い後払い決済アプリですが、デメリットや注意点もあります。

特に未成年は支払いに関する経験値が少ないため、こっそり使いたいなら細心の注意が必要です。

利用を始めてから困った事態にならないよう、デメリットまでしっかり把握しておきましょう。

利用できる範囲が限られる

後払い決済は買い物をすることが前提なので、すぐに現金が必要な場合は持っていてもあまり意味がありません。

また、アプリごとに利用できるお店やサービスが限られているので、いざ使おうと思ったらアプリ利用対象外だったということも。

事前に公式サイトなどで自分にとって使い勝手が良いか確認が必要です。

翌月以降まとまった金額で請求がくる

手元にお金がなくても買い物ができる手軽さから、利用頻度が高くなりがちですが、翌月以降にまとめて請求がくることを忘れてはいけません。

後払い決済アプリの場合は長期間分割で支払う選択肢がなく、基本的に一括払いとなります。

もし支払いに遅れてしまうと、カードの利用が停止されるだけでなくペナルティで損害金が発生するアプリも。

長期にわたって支払わないと、弁護士から連絡がくるなど事態はどんどん悪化するので、翌月一括で支払える分だけ利用するよう十分注意しましょう。

所持品の買い取りや貸し借りでお金をつくるアプリも

借りたり、後払いで後から支払うことに抵抗がある場合、手っ取り早くお金を作る方法もあります。

例えば「CASH」では家にある服やカバン、金券などをスマホで撮影、査定してすぐにお金に替えます。

フリマアプリのように売れるかどうか分からない、相手とのやりとりの煩わしさが無いのは人によっては大きなメリットです。

査定したアイテムを送るのは2週間以内と余裕があるので、使っていないブランド物がある人は利用を検討してみましょう。

また「Alice.style」は物を売るのではなく、所有物をレンタルしてお金を稼ぐ方法です。

急ぎでお金が必要なら不向きですが、持っているものを売らずに繰り返しお金にできます。

ただしどちらも年齢制限があり、18歳未満の未成年は利用できません。

ギフト券を売る現金化アプリは要注意

Amazonなどのデジタルギフト券を購入して、アプリ内で売って現金を得る方法もあります。

購入にはクレジットカードや携帯電話のキャリア決済を利用し、即転売して急ぎで現金を手に入れる「現金化」という方法です。

法律的に違法ではありませんが、クレジットカードや携帯電話の利用規約違反になる可能性が高く、換金率も決して良くはありません。

例えば、「モバテン」というアプリではamazonギフト券の換金率は初回82.0%、2回目以降は70%前後です。

初回でも金券1万円分の換金に1,800円、2回目以降は約3,000円必要な計算で、これまで見てきたどのアプリよりも手数料が高いことが分かります。

このようなアプリは運営元の情報が不確かなことが多く、安全性には疑問が残ります。

お金を取り扱うアプリを利用するなら、個人情報の流出などリスクの有無も冷静に判断しましょう。

利用条件や支払方法をよく検討してお金を借りるアプリを選ぼう

お金を借りるアプリの中には、後払い決済を利用して審査無しで利用できるものがあります。

金融機関のアプリなら、審査は必要ですが申し込みから最短1時間以内でお金を借りることも可能です。

ただし、アプリでは気軽にお金を借りられるものの必ず返済しなくてはなりません。

長期間支払いが遅れると、今後クレジットカードを作りにくくなったり、車などのローン審査が通りにくくなったりするので十分に注意してください。

それぞれのアプリの利用条件などをよく確認して、自分にぴったりのお金を借りるアプリを選びましょう。